个人破产制度试点启动

时间:2019-07-17 12:12 来源:综合 作者:yujeu

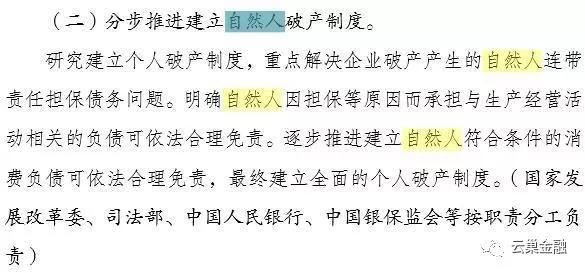

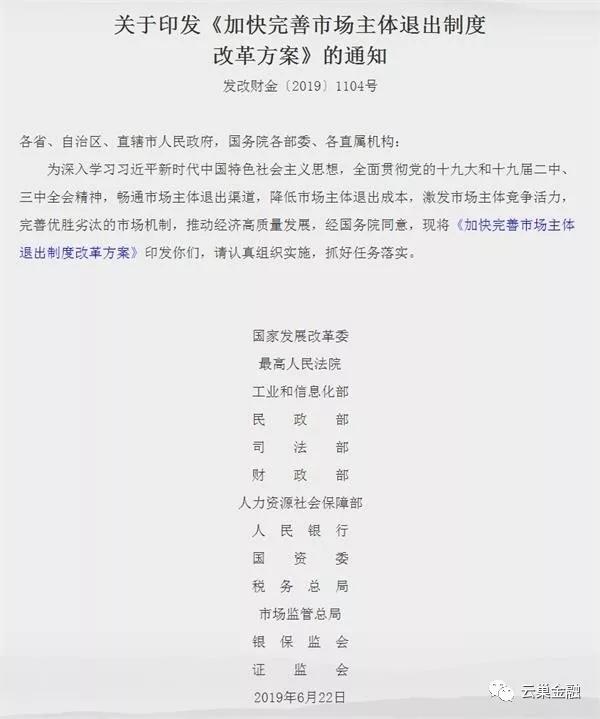

个人破产制度试点:7月16日,发改委印发《加快完善市场主体退出制度改革方案》。据媒体报道称,个人破产制度将试点先行,下半年有望在个别地区启动试点。 《方案》提出在进一步完善企业破产制度的基础上,研究建立非营利法人、非法人组织、个体工商户、自然人等市场主体的破产制度;推动国有“僵尸企业”破产退出,对符合破产等退出条件的国有企业,各相关方不得以任何方式阻碍其退出,防止形成“僵尸企业”。 其中,将分步推进建立自然人破产制度,逐步推进建立自然人符合条件的消费负债可依法合理免责,最终建立全面的个人破产制度。

需要注意的是,近年来随着楼市价格和金融创新,使得居民的杠杆率和负债率大幅提高。 而居民债务高企叠加经济下行和企业裁员,又将成为金融链条中最薄弱的一环。当居民无法偿还债务,又没有破产制度,往往会孤注一掷继续加杠杆,甚至不惜去借网贷、高利贷,最后爆雷往往会更严重,更容易引发系统性金融风险。 对此有市场人士解读为,“就是尝试有序的定向爆破,不要全部累积在金融机构变成系统性风险。” 可以预见的是,在配合去杠杆,挤泡沫的配套措施,未来债权人借钱更需要做好风险自担的思想准备。

目前《方案》共包括9方面内容,旨在进一步畅通市场主体退出渠道,降低市场主体退出成本,激发市场主体竞争活力,完善优胜劣汰的市场机制,推动经济高质量发展。 《方案》要求,规范市场主体退出方式。按照市场化法治化原则,进一步明确市场主体退出方式,完善规范退出的条件、标准和具体程序,使各类市场主体均有适当的退出方式和渠道。 一是规范自愿解散退出。企业等营利法人、非营利法人和非法人组织在其设立章程中应按照意思自治原则依法对解散事由作出约定,当解散事由出现时,除法律另有规定外,由市场主体按照治理程序决议解散,自愿退出市场。 二是建立健全破产退出渠道。在进一步完善企业破产制度的基础上,研究建立非营利法人、非法人组织、个体工商户、自然人等市场主体的破产制度,扩大破产制度覆盖面,畅通存在债权债务关系的市场主体退出渠道。 三是稳妥实施强制解散退出。严格限定市场主体因政府公共政策规定而强制解散退出的条件,稳妥处置退出后相关事宜,依法保护市场主体产权。统一市场主体强制解散退出的标准和程序。对强制解散退出应设定救济程序,依法保障退出市场主体和利益相关方的合法权益。 四是明确特定领域退出规则。因公共安全、产业调控、区域发展、技术标准、环境保护等公共利益需要,有关机关可以依法强制或引导市场主体从特定生产领域、业务领域退出。研究在相关法规和政策中进一步明确特定领域退出的触发条件、补偿机制。 《方案》强调,完善特殊类型市场主体退出和特定领域退出制度。 一是建立健全金融机构市场化退出机制。《方案》提出,完善金融机构市场化退出的程序和路径,明确对问题金融机构退出过程中接管、重组、撤销、破产处置程序和机制,探索建立金融机构主体依法自主退出机制和多层次退出路径。完善金融机构资产、负债、业务的概括转移制度。建立金融机构风险预警及处置机制,明确风险处置的触发条件,制定退出风险处置预案,丰富风险处置工具箱,建立健全信息共享机制。 二是完善国有企业退出机制。 《方案》明确,推动国有“僵尸企业”破产退出,对符合破产等退出条件的国有企业,各相关方不得以任何方式阻碍其退出,防止形成“僵尸企业”。不得通过违规提供政府补贴、贷款等方式维系“僵尸企业”生存,有效解决国有“僵尸企业”不愿退出的问题。国有企业退出时,金融机构等债权人不得要求政府承担超出出资额之外的债务清偿责任。 此外,完善特殊类型国有企业退出制度,针对全民所有制企业、厂办集体企业存在的出资人已注销、工商登记出资人与实际控制人不符、账务账册资料严重缺失等问题,明确市场退出相关规定,加快推动符合条件企业退出市场,必要时通过强制清算等方式实行强制退出。 三是健全非营利法人和非法人组织等退出机制,参考企业法人破产制度,推动建立非营利法人、农民专业合作社、合伙企业等非法人组织破产制度 四是完善特定领域退出机制。一方面,规范特定领域退出程序,审慎评估因公共利益而要求经营者退出特定生产或业务领域的必要性,按照比例原则以成本最小化的方式达成政策目标,尽量避免影响市场主体正常生产经营活动。 另一方面,完善特定领域依法退出机制。对竞争性领域,审慎使用强制退出方式,主要通过激励性措施引导实现特定领域退出;因公共利益确需强制退出的,应依法建立补偿机制,保障退出市场主体和其利益相关方的合法权益。对垄断性行业和其他实行许可管理的行业,应在行业监管规则中明确经营者退出标准,并定期开展审查,经营者达到退出标准的,应依法退出特定生产或业务领域;行业监管规则中应同时明确因公共利益需退出的事由、程序和补偿标准,作为经营者准入条件,当事由出现时,应按法定程序退出并按标准进行补偿。 此外,《方案》还提出;健全清算注销制度,完善破产法律制度;健全市场主体退出甄别和预警机制;完善市场主体退出关联权益保障机制;完善市场主体退出配套政策。 根据《方案》,在组织实施方面,要加强党的领导,认真落实党中央、国务院有关决策部署,加快完善市场主体退出制度,促进市场主体优胜劣汰和资源优化配置;完善法律体系,及时启动各相关领域法律法规的立法修订程序,切实形成协同一致、相互支撑的法律体系;落实工作责任,各地区、各部门要按照职能划分,抓紧落实改革方案,拟定工作计划,确保相关改革事项按时完成。 什么是个人破产? 个人破产是指作为债务人的自然人,也就是借款人,不能清偿其到期债务时,由法院依法宣告其破产,并对其财产进行债务调整,对债务进行豁免以及确定当事人在破产过程中的权利义务关系的法律规范。 目前,我国仅有企业破产法,个人破产制度还未正式列入。这意味着,企业资不抵债了,可以向法院申请破产;个人负债累累无法偿还,却不能通过同样的方式,解决困难,期待“东山再起”。这样的现状既困扰着法院,也困扰着部分本无意成为“老赖”的欠债者。此前,最高人民法院就曾建议完善执行立法,推动建立个人破产制度,畅通“执行不能”案件依法退出路径。 个人破产等于不用还债? 不过,也有人担心,个人申请破产后,是不是可以不用还债了呢?会不会影响债权人的利益呢? 中国人民大学法学院教授徐阳光指出,不要以为只要申请破产就可获得免责,更不要将个人破产等同于“逃废”个人债务。 他表示,对于可免责的债务,有的国家明确规定以偿还部分债务作为免责的条件,有的则是对债务人在破产程序终结后的一段时间内(通常持续3-5年)的经济生活进行限制,通过事先确定的债务调整方案或者清偿方案来调整。 以我国香港地区为例,破产人的破产期间为4/5年,在住房方面,破产人最长可以居住在其所有的房产内12个月,期满后破产人必须腾退后交付给受托人,由受托人将其变现偿还债务。在日常生活中,破产人除保留必要的日常生活开支外,其他全部收入均应交付给受托人用于偿还债务;破产人也不得有任何高消费行为;在信贷消费超过100港币时,应当事先向对方告知其破产人的身份。 在澳大利亚,一旦宣布破产,意味着债务人放弃了所有的财务及资产的控制权,而交给受托人。根据澳洲现行的个人财产保障法案,破产个人名下的家庭住房并不在财产保护清单中。换言之,破产将很有可能导致家庭住房被用于变卖以冲抵贷款。此外,宣布破产后,如果要出境,债务人必须得到受托人的批准。 中国政法大学破产法与企业重组研究中心研究员陈夏红曾撰文指出,随着央行个人征信系统的不断完善,尤其是“全国法院失信被执行人名单信息公布与查询”等平台的建成,再加上金融系统之间的互联,合理获取个人信用记录可以说手到擒来,躲债、逃债将越来越躲无可躲、逃无可逃。 一位律师向记者强调,从国际经验来看,个人破产制度本质上兼顾债权人和债务人双方的利益,保护的是善意、诚信的债务人,而不是恶意的债务人。同时,由于个人破产制度对破产者采取一定的惩戒措施,会对个人在信誉、工作、生活、社交、婚姻等多个方面带来严重的不利影响,所以一般人除非是万不得已,是不会轻易申请破产的。 换句话说,对破产者的消费限制与有关部门对“老赖”的限制存在相似之处,但不同的是,“老赖”基于失信受到种种限制后,债务不会减少一分钱;个人破产制度中,破产人受到各种限制后,因部分债务会获得豁免,还有“东山再起”的可能。 (责任编辑:yujeu) |

- 上一篇:三把菜刀从天而降 所幸没砸到人

- 下一篇:张扣扣被执行死刑 7月17日上午